Introducción

Desde que la humanidad empezó a ser productiva, cazando e implementando técnicas de agricultura y artesanía, se ha implementado el comercio e intercambio para conseguir algo que uno mismo no produce pero que alguien más sí. Desde hace 100,000 años, la humanidad ha creado diferentes tipos de economía y conforme ha pasado el tiempo se ha hecho más práctica y especializada, hoy en día se define como un medio admitido por un sistema económico. Puede ser monedas, billetes bancarios y otras formas diversas cuya característica principal es la de ser un instrumento de cambio y una medida de valor.

La evolución de los medios de pago desde el siglo XIX hasta hoy ha sido enorme, desde un punto de vista practico y de control, especialmente a partir de la década de los años 60, haciendo uso de las tecnologías de la información y al desarrollo de la actividad financiera que vertiginosamente se ha acelerado en los últimos años, se ha permitido la incorporación de una diversidad de medios de pago, como los medios de pago electrónico, ceros y unos circulando por redes de comunicación, almacenados en medios físicos electrónicos en los cuales ahora creemos y respaldamos con la idea, sustitutivos de la moneda y billetes de curso legal que hasta hace algunos años tenían un respaldo o equivalente en minerales como el oro y la plata.

Los medios de pago electrónicos más usuales son las tarjetas de crédito, débito y las tarjetas prepagadas. Con la tarjeta de crédito compras primero y pagas después al banco en la fecha pactada. Funciona como un préstamo que recibes del Banco que pagas días después y si te demoras pagas intereses. En cambio, con la tarjeta de débito pagas con el dinero que tienes en tu cuenta bancaria. Cuando se registra el pago que hiciste con tu tarjeta de débito, el banco te lo resta inmediatamente a tu cuenta. Con la tarjeta prepagada pagas antes de usar el servicio: por ejemplo, compras crédito para tu celular y después lo utilizas.

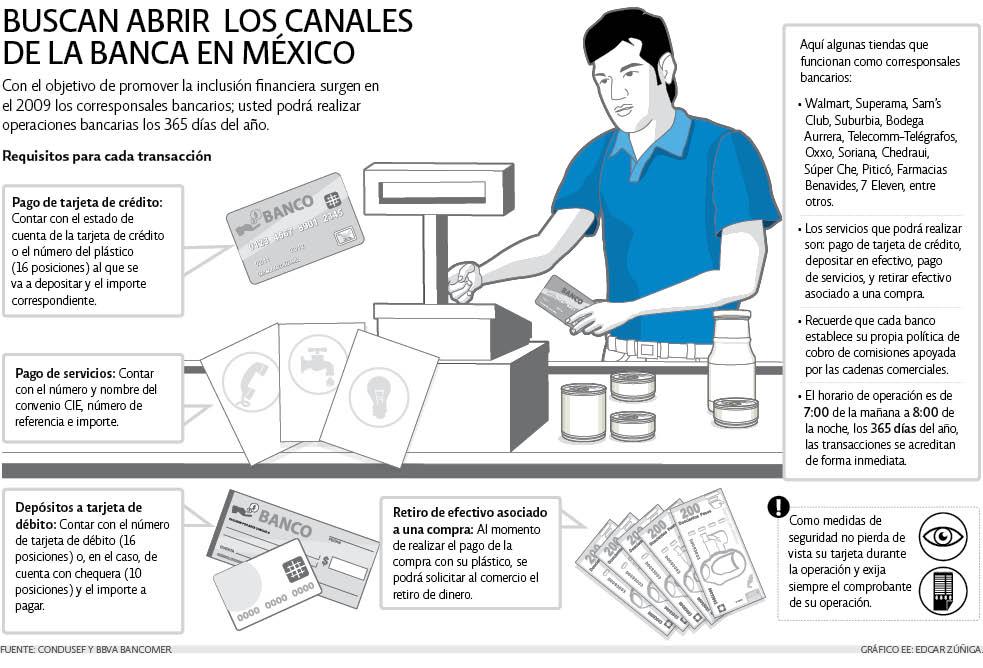

En el año 2010 en México la Comisión Nacional Bancaria y de Valores CNBV publicó la regulación que permite operar corresponsales bancarios, término que hace referencia a un tercero que establece relaciones o vínculos de negocio con una institución de crédito con objeto de ofrecer, a nombre y por cuenta de ésta, servicios financieros a sus clientes. Al permitir este nuevo canal de distribución, el Gobierno Federal busca "facilitar" el acceso a servicios financieros, a través del incremento de puntos de distribución de servicios financieros, reduciendo los costos de transacción para los demandantes y oferentes. Para que los corresponsales bancarios funcionen como un verdadero canal que promueva la Inclusión Financiera, y no sólo como un canal que brinde mayor conveniencia a los clientes de los bancos; es necesario que represente una reducción real de los costos, para que logren penetrar en las localidades desatendidas, constituidas en su mayoría por municipiosrurales, en transición y semi - urbanos.

En el futuro próximo el impacto de los medios de pago electrónicos va a seguir aumentando, al crecer su uso en todo tipo de transacciones. Seguramente todavía nos queda mucho por ver en la evolución que sigan el dinero y las formas de pago electrónico.

¿Podremos aprender de lo que hemos desarrollado y aplicarlo en el desarrollo de modelos económicos y sociales donde los beneficios sean para la sociedad y no para los intermediarios de los flujos de información?.

En la actualidad los sistemas electrónicos de comunicación están presentes en la mayor parte de nuestra interrelación con el otro, como seres sociales la información que consumimos a partir de los sentidos juega un papel muy importante, como en cualquier sistema de comunicación la información es internamente procesada e interpretada moldeando de forma dinámica formando el sistema operativo personal que nos permite intereactuar en una realidad sintetizada, por esta razón me pregunto como Ingeniero en Comunicaciones y Electrónica ¿Tiene realmente un fin necesario para la vida toda esta gran infraestructura de comunicaciones que estamos creado o solo somos esclavos inconcientes de nuestros propios medios de control?